Introduzione

Dal prossimo anno (2019), tutte le aziende italiane dovranno predisporre ed inviare le proprie fatture in formato telematico dando vita a quella che, in gergo, viene chiamata “fatturazione elettronica”.

ProOne è già predisposto per la generazione dei file nel formato previsto dalla normativa e alcuni clienti stanno già, da tempo, utilizzando tale modalità in quanto emettono fatture a soggetti della PA (Pubblica Amministrazione) verso i quali l’obbligo è attivo sin dal 2015 (vedi articolo pubblicato qui https://wiki.proone.it/?p=47).

Operazioni preparatorie

Al fine di giungere pronti alla scadenza del 2019, è bene portare a compimento alcune operazioni preparatorie che si sostanziano nel completamento di informazioni in alcune tabelle di base del proprio ProOne.

Anagrafica dei clienti

Al fine del corretto funzionamento del processo di fatturazione elettronica, il Sistema di Interscambio (SdI) richiede che, per il cliente intestatario della fattura, sia indicato il metodo di recapito della fattura stessa. Tale metodo può essere di due tipi:

- il codice univoco di cui il cliente si è dotato;

- l’indirizzo di posta elettronica certificata (PEC) al quale il cliente desidera ricevere le fatture elettroniche.

Per questo è bene che ciascun operatore economico, prima dell’entrata in vigore della fatturazione elettronica, provveda a chiedere ai propri clienti quale sia il metodo di recapito desiderato e quindi farsi fornire il codice univoco (se il cliente ne è dotato) o l’indirizzo di PEC al quale inoltrare le fatture elettroniche.

Per i clienti persone fisiche, i quali certamente non sono dotati di codice univoco e quasi certamente nemmeno di un indirizzo PEC, si applica una metodica in deroga la quale prevede l’invio al Sistema di Interscambio della fattura senza che la stessa sia recapitata al destinatario al quale, pertanto, va consegnata una copia cartacea che ha lo scopo di “rappresentare” la fattura elettronica emessa.

Considerato, tuttavia, che la maggior parte delle aziende che utilizza ProOne, ha come clienti altre aziende o altri soggetti (enti pubblici, associazioni, ecc.) che non sono persone fisiche, qui di seguito indichiamo le operazioni da attuare una volta conosciuto, per ciascun cliente, il codice univoco oppure l’indirizzo di PEC da utilizzare.

Come gestire il caso di un cliente dotato di codice univoco

Nell’anagrafica di un cliente dotato di codice univoco, nel pannello Altri codici aziendali:

va compilato il campo Codice IPA/Codice Destinatario come nell’esempio sopra riportato. Per questi clienti, l’eventuale presenza dell’indirizzo di PEC nell’anagrafica, non costituisce un problema.

Come gestire il caso di un cliente che desidera ricevere le fatture elettroniche via PEC

Nel Codice IPA/Codice Destinatario (vedi paragrafo precedente) va inserita la sequenza 0000000 (sette zeri), mentre nei Dati generali:

va compilato l’indirizzo di posta elettronica certificata nell’apposito campo PEC.

Tabella IVA

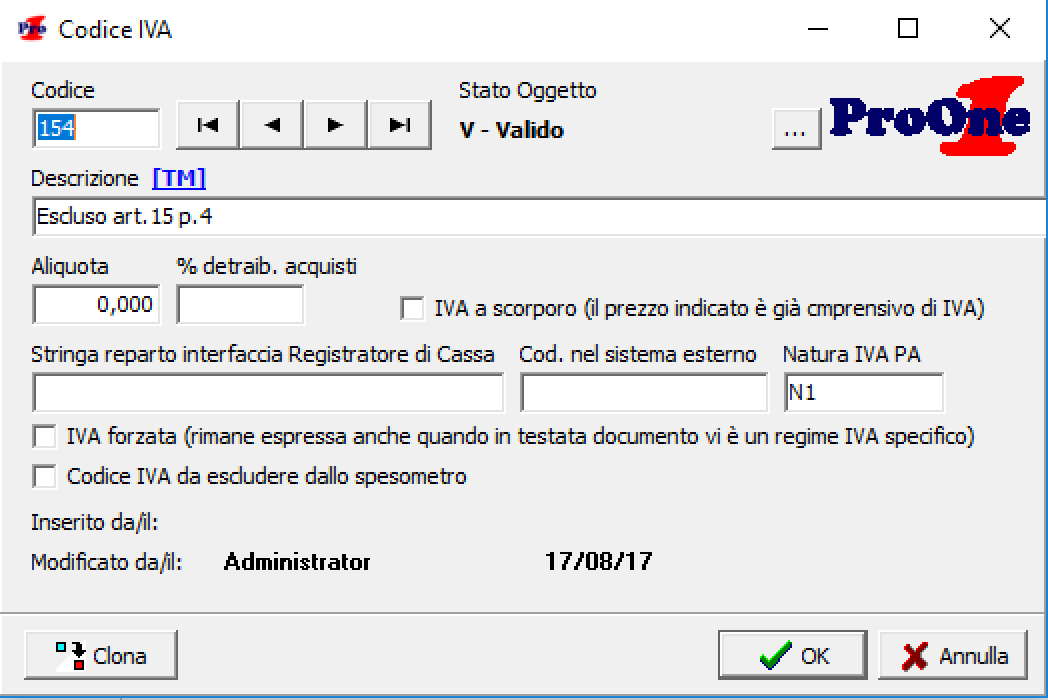

La tabella dei codici IVA di ProOne è il luogo dove ciascuna azienda ha censito le tipologie di IVA di suo interesse le quali vengono impiegate, tra l’altro per la fatturazione attiva. La tabella IVA (raggiungibile dal menu o mediante comando diretto TABIVA) si presenta nel modo simile al seguente:

e, ciascuna riga della tabella è strutturata come nel seguente dettaglio:

L’attività preparatoria relativa alla tabella IVA è quella di indicare, per tutti i codici IVA che esprimono IVA con aliquota zero, nel campo Natura IVA PA, la “ragione” della presenza di un IVA con aliquota zero. La codifica delle “ragioni” secondo la tabella prevista per la fatturazione elettronica è la seguente:

-

N1 - escluse ex art. 15

-

N2 - non soggette

-

N3 - non imponibili

-

N4 - esenti

-

N5 - regime del margine / IVA non esposta in fattura

-

N6 - inversione contabile

-

N7 - IVA assolta in altro stato UE

Ciascuna azienda quindi, in preparazione alla fatturazione elettronica, deve indicare, per ciascun codice IVA che reca aliquota zero la “natura” secondo la precedente tabella. Ulteriori informazioni sulla codifiche per la fattura elettronica possono essere reperite all’indirizzo http://fatturapa.gov.it/export/fatturazione/it/normativa/f-2.htm

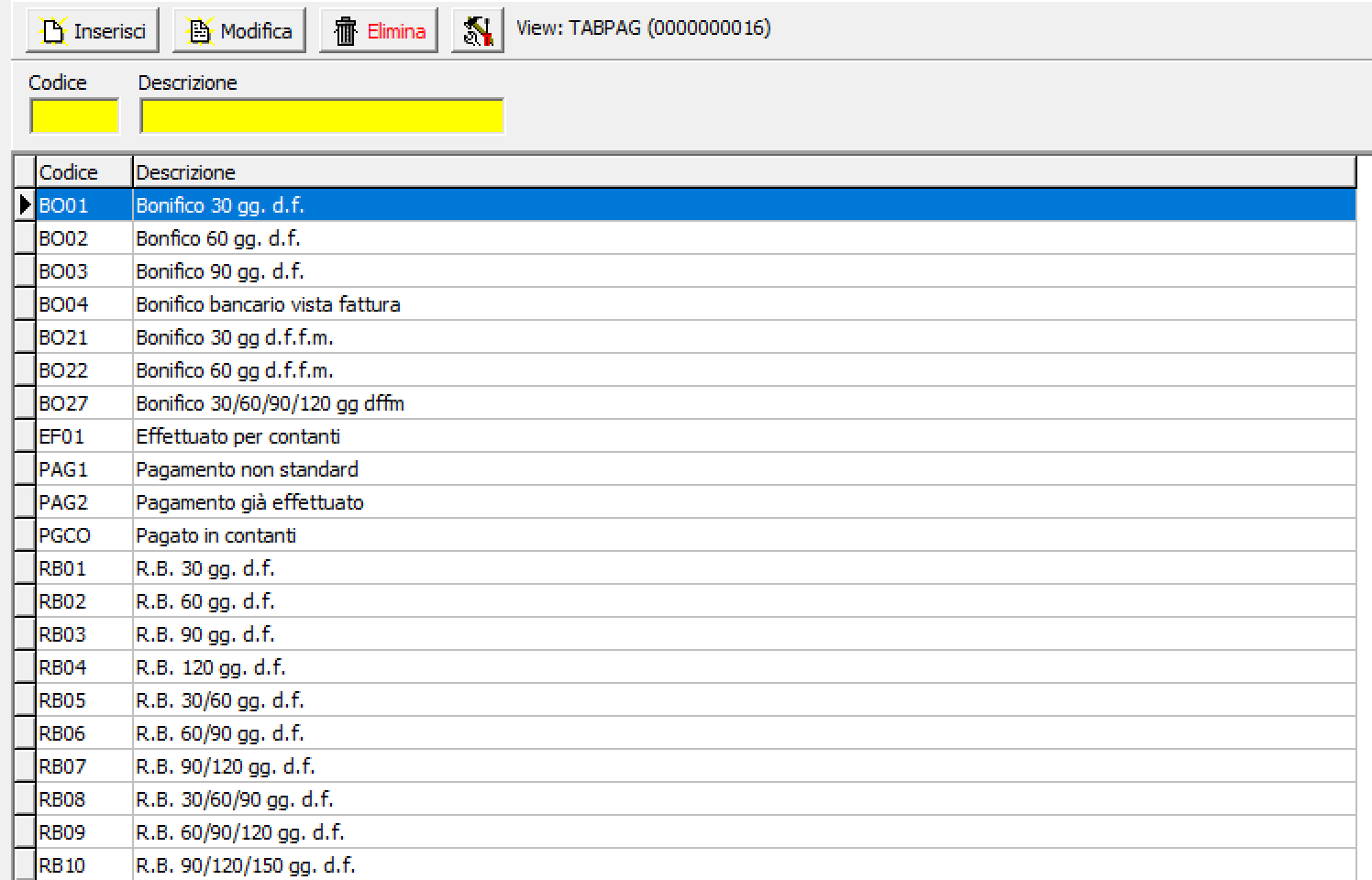

Tabella delle modalità di pagamento

Analogamente a quanto visto sopra per la tabella IVA, ogni azienda gestisce la propria tabella dei pagamenti. Tale tabella, accessibile da menu o mediante il comando diretto TABPAG, appare simile alla seguente:

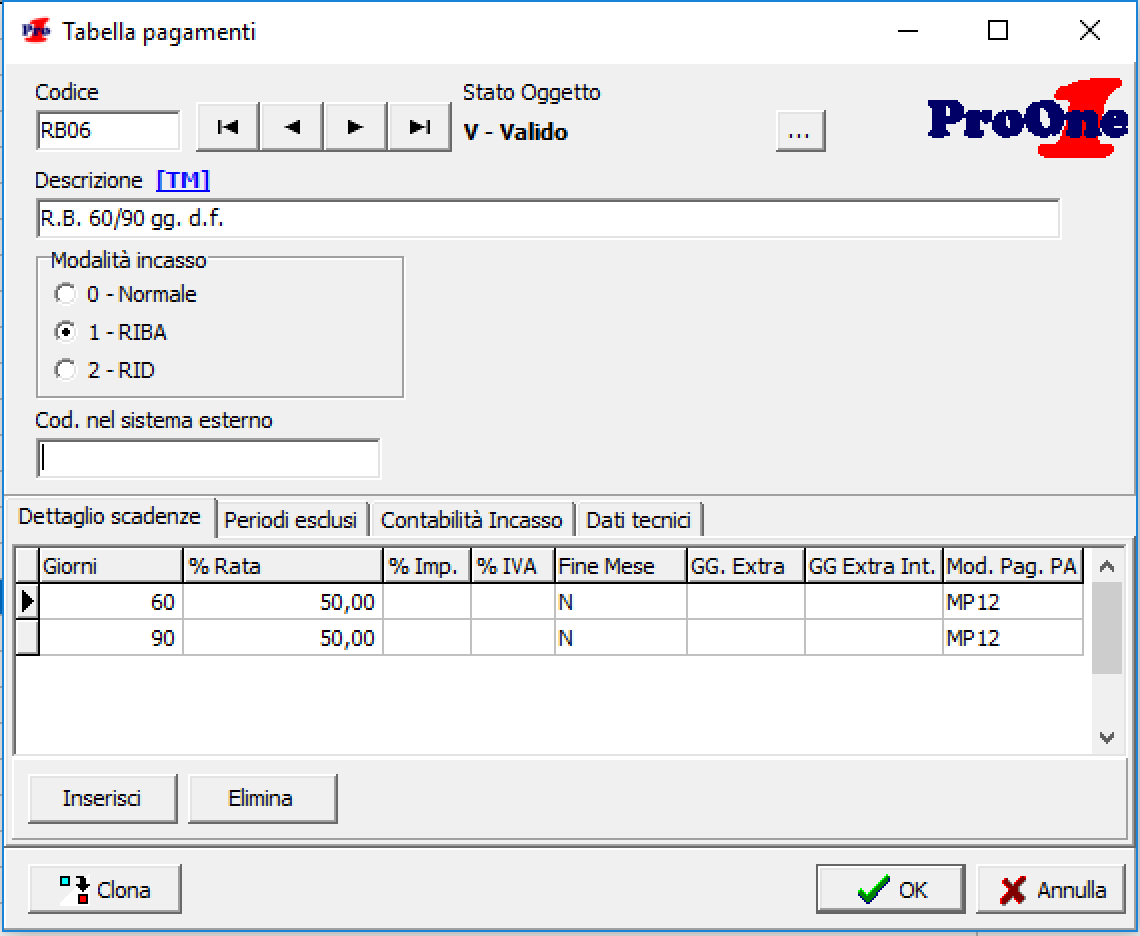

e ogni singolo pagamento presenta un dettaglio simile al seguente:

qui, nell’ultima colonna, intitolata Mod. Pag. PA va indicata la modalità tecnica di incasso di ciascuna delle rate (o dell’unica rata quando il pagamento prevedesse una sola scadenza). La codifica da utilizzare in questo ambito è la seguente:

-

MP01 - contanti

-

MP02 - assegno

-

MP03 - assegno circolare

-

MP04 - contanti presso Tesoreria

-

MP05 - bonifico

-

MP06 - vaglia cambiario

-

MP07 - bollettino bancario

-

MP08 - carta di pagamento

-

MP09 - RID

-

MP10 - RID utenze

-

MP11 - RID veloce

-

MP12 - RIBA

-

MP13 - MAV

-

MP14 - quietanza erario

-

MP15 - giroconto su conti di contabilità speciale

-

MP16 - domiciliazione bancaria

-

MP17 - domiciliazione postale

-

MP18 - bollettino di C/C postale

-

MP19 - SEPA Direct Debit

-

MP20 - SEPA Direct Debit CORE

-

MP21 - SEPA Direct Debit B2B

-

MP22 - Trattenuta su somme già riscosse

Ciascuna azienda quindi, in preparazione alla fatturazione elettronica, deve indicare, per ciascuna sua modalità di pagamento la tipologia di ogni singola rata secondo la precedente tabella. Ulteriori informazioni sulla codifiche per la fattura elettronica possono essere reperite all’indirizzo http://fatturapa.gov.it/export/fatturazione/it/normativa/f-2.htm

If you enjoyed this article, please consider sharing it!