In questo periodo molte aziende sono alle prese con la chiusura del bilancio d’esercizio. In questa pagina intendiamo dare uno sguardo su come questa attività si conduce in ProOne.

Operazioni da fare prima della chiusura

Prima della effettiva operazione di chiusura vanno eseguite le operazioni di pre-chiusura che, nella maggior parte dei casi sono:

- rilevazione dei risconti;

- rilevazione degli ammortamenti.

Queste operazioni, di norma, si rilevano come semplici operazioni di Prima Nota Generale (o Giroconto come spesso chiamato). Le due operazioni possono essere gestite in maniera del tutto automatica se, in precedenza, sono state attuate le opportune gestioni.

Rilevazione dei risconti finali

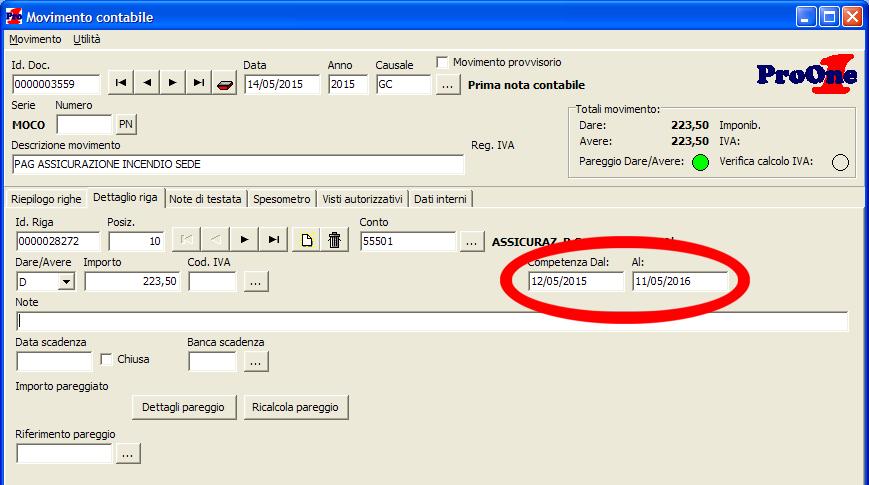

Se nelle singole rilevazioni di contabilità che comprendevano quote di costo (o di ricavo) riferite a periodi esterni al periodo di bilancio si è provveduto ad indicare il periodo di competenza (vedi esempio sotto riportato)

la rilevazione dei risconti finali si esegue automaticamente mediante i seguenti semplici passaggi:

- inserire la scrittura di Prima Nota Generale ed indicare la descrizione più opportuna (ad es. “Risconti Finali”)

- indicare come data di registrazione l’ultimo giorno dell’esercizio contabile (tipicamente 31/12)

- dal Riepilogo Righe utilizzare il pulsante [Autocomposizioni] per dare il comando Operazioni di pre-chiusura bilancio > Autocomposizione risconti finali

- indicare il periodo relativo all’esercizio per il quale si intendono calcolare i risconti.

Se non definiti nelle opzioni generali del programma, in questi passaggi vengono anche richiesti i due conti (patrimoniali) sui quali rilevare i risconti attivi e passivi rispettivamente.

In questo modo ProOne provvede, automaticamente, a rilevare i risconti sulla base di tutte le rilevazioni che avevano data di competenza tale da rilevare risconti rispetto all’esercizio indicato.

Rilevazione ammortamenti

Anche la rilevazione degli ammortamenti può essere eseguita in automatico (ovviamente se i cespiti sono gestiti nell’apposito modulo di ProOne). Per procedere alla rilevazione, anche in questo caso:

- inserire la scrittura di Prima Nota Generale ed indicare la descrizione più opportuna (ad es. “Ammortamenti”)

- indicare come data di registrazione l’ultimo giorno dell’esercizio contabile (tipicamente 31/12)

- dal Riepilogo Righe utilizzare il pulsante [Autocomposizioni] per dare il comando Operazioni di pre-chiusura bilancio > Autocomposizione ammortamenti

- indicare il periodo relativo all’esercizio per il quale si intendono calcolare gli ammortamenti.

Operazione di chiusura

La vera e propria operazione di chiusura si esegue con il comando CHBIL che, normalmente, è disponibile nel menu Contabilità > Operazioni periodiche > Genera chiusura/apertura esercizio. Il comando presenta la seguente interfaccia, di facile lettura:

In essa vanno indicati:

- le date iniziali e finali dell’esercizio che si intende chiudere

- la data di registrazione della chiusura di esercizio

- la data di registrazione dell’apertura (patrimoniale) per il nuovo esercizio

- i conti di contropartita per le varie sezioni del bilancio e le relative causali.

Una volta confermato il tutto con [Ok], ProOne provvede ad eseguire le seguenti registrazioni:

- chiusura del conto economico e rilevazione del risultato d’esercizio

- chiusura dello stato patrimoniale alla data di chiusura dell’esercizio

- riapertura dello stato patrimoniale alla data di riapertura dell’esercizio.

La chiusura e riapertura può essere eseguita anche più volte, ProOne mantiene la sola ultima eseguita. Questo consente, ad esempio, di procedere ad una chiusura “provvisoria” e poi di poterla ripetere una volta definite nel dettaglio gli ultimi aspetti del bilancio.

In ogni caso va ricordato che non è necessario eseguire la chiusura per iniziare a lavorare nel nuovo esercizio. ProOne, infatti, lavorando in una logica di “continuità” consente di vedere saldi, scadenzari e ogni altra funzione nel nuovo anno anche se l’esercizio precedente non è stato chiuso con l’operazione qui descritta.

Operazioni da fare dopo la riapertura del bilancio

Una volta eseguita definitivamente la chiusura e riapertura del bilancio, un’ultima operazione consente di riaprire quanto inviato a risconti nell’esercizio precedente riportando il tutto nei corretti costi di conto/ricavo. Per questa operazione (necessaria solo se si è provveduto alla gestione dei risconti finali come sopra descritto) si procede nel modo seguente:

- inserire la scrittura di Prima Nota Generale ed indicare la descrizione più opportuna (ad es. “Riapertura Risconti”)

- indicare come data di registrazione il primo giorno dell’esercizio contabile (tipicamente 01/01, alcuni operatori preferiscono inserire la scrittura in data 02/01, operazione comunque consentita)

- dal Riepilogo Righe utilizzare il pulsante [Autocomposizioni] per dare il comando Operazioni di post-apertura bilancio > Autocomposizione riapertura risconti

- indicare il periodo relativo all’esercizio per il quale si intendono riaprire i risconti.

Se non definiti nelle opzioni generali del programma, in questi passaggi vengono anche richiesti i due conti (patrimoniali) dai quali riaprire i risconti attivi e passivi rispettivamente.

If you enjoyed this article, please consider sharing it!