Introduzione

Per i soggetti che emettono fatture con ritenuta d’acconto, ProOne offre una specifica soluzione. Tali soggetti sono, da sempre, i professionisti ma, recenti innovazioni normative, hanno introdotto anche la ritenuta d’acconto in relazione a particolari tipologie di clienti (ad es. i condomini). La platea dei soggetti che emettono fatture con ritenuta d’acconto è quindi, sensibilmente, aumentata.

Gli elementi per la gestione della ritenuta d’acconto in ProOne

Di seguito sono indicati i vari ambiti interessati dalla presente gestione.

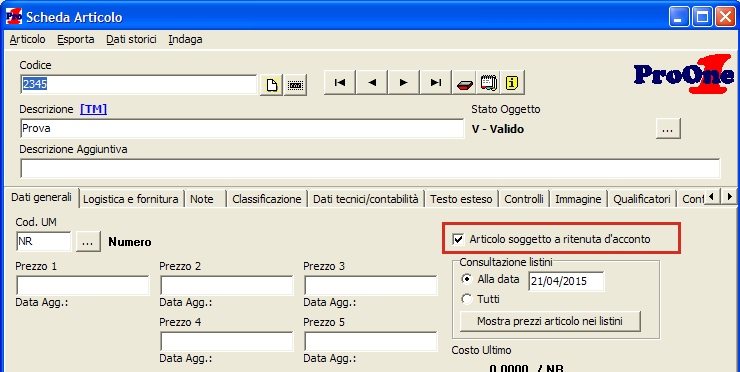

Articoli

Nell’anagrafica degli articoli è possibile indicare quali articoli siano soggetti alla ritenuta d’acconto e quali non lo siano:

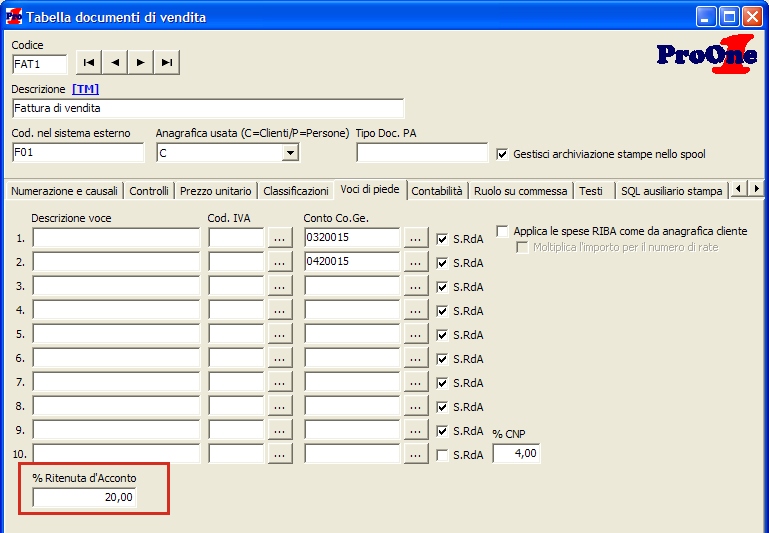

Documento di vendita

Nel tipo di documento di vendita (tipicamente relativamente al tipo fattura) è possibile indicare la percentuale di ritenuta da applicare:

in questa stessa sede è possibile indicare, ove necessario, la percentuale relativa alla cassa professionale (CNP). Quando sia necessaria la gestione della cassa professionale, l’importo n. 10 del piede documento è ad essa riservato. Gli altri importi (dal n. 1 al n. 9) restano a completa disposizione e, per ciascuno, è possibile indicare se sia soggetto, o meno, alla ritenuta d’acconto.

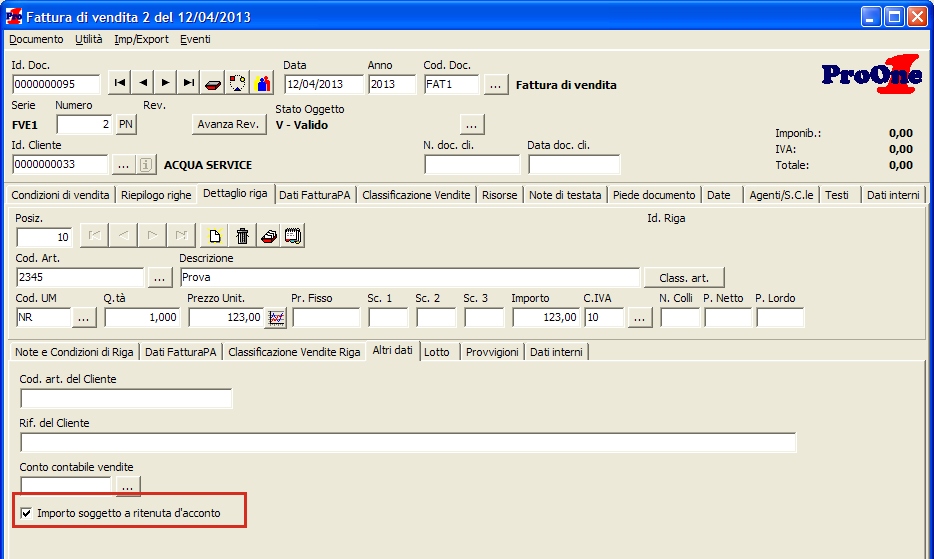

La ritenuta d’acconto sul singolo documento

Con le definizioni di cui sopra (dichiarate nelle anagrafiche di articolo e tipo documento) la fattura che si va ad emettere assume il conseguente aspetto: esprime una ritenuta d’acconto sul totale espresso sulla base degli articoli e delle voci di piede soggette alla ritenuta stessa. Per intervenire manualmente sulle singole righe è possibile accedere al dettaglio riga e definire, in deroga a quanto acquisito dall’anagrafica dell’articolo, se la riga debba essere, o meno, soggetta a ritenuta:

Mentre, per quanto riguarda le voci di piede, si può agire direttamente nel Piede documento:

dove si può intervenire su:

- assoggettamento di ogni singola voce di piede alla ritenuta d’acconto

- percentuale della ritenuta d’acconto da applicare sul documento.

Qualora, in deroga alla regola generale, il documento non dovesse essere soggetto a ritenuta (ad es. la fattura emessa da un professionista ad un privato), sarà sufficiente rimuovere la percentuale di ritenuta.

Da ultimo, in caso di contestuale gestione della cassa di previdenza (CNP), il sistema provvede da solo al calcolo di tale competenza.

Suggerimento

Per alcune forme di ritenuta la regola è espressa con una doppia percentuale. Ad es. per alcune tipologie di servizi è prescritta la ritenuta del 23% sul 50% dell’importo. In questo caso, con ProOne, bisogna inserire la percentuale derivante. Nel caso dell’esempio 23% x 50% = 11,50%.

If you enjoyed this article, please consider sharing it!